2015�꽛����Փ�İl����������C�ķ���

�r�g��2015��09��14�� ������]Փ�� �Δ���

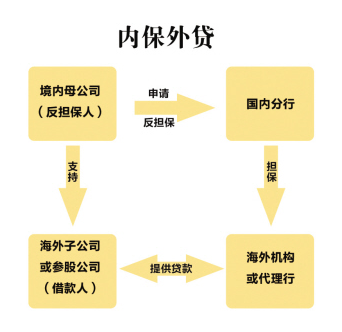

�������������C ���QSBLC (standby letters of credit) �ַQ���������C����ָ�����僔��Ʒ���ăr���Ŀ�ģ������J�����Y����������Ճ�߀��Ŀ�����_���������C��

����ժ Ҫ�����������C�����书�ܺ��\���ϵ����c��һֱ��̎����ͨ�����C�c�y�б�����֮�g��һ�N��������ù��ߡ���ξ��w�綨���������C�����|����Փ���L�ڠ�Փ�Ć��}������ͨ�^�����������C���\�������M�з������õ����������C�������c�͌��ղ����ϵ��J�R��

�����P�I�~�����������C;�L�U;����

�������������C���ַQ���������C����һ�N�y�б��C���|��֧�����Z���c������ƅs��ͬ�ڱ������ǵڶ�������������������Ȱlչ������һ�N���ù��ߣ���20���o70�����������ʽ�@�÷����J�ɡ�1998��ȫ����������C�c�̘I�����C�ĘI����֮�Ȟ�7:1���F��,ȫ��ÿ���_���Ă��������C���~�_5��000�|��Ԫ�����`�У����������CҲ���҇����̘I�y�ЏV��ʹ�ã�������ȫ�yӋ�����2~3�꣬�H�҇������y�еĂ��������C�I������������10�����ϡ�[1] ��ˣ��ӏ������������C���о����H������Փ���x�������зdz��F���Č��H���x��

����1���������C�ĺ��x���䷨�����|

�������������C�mȻ�ڌ��`�еõ��ˏV�����\�ã������������������ό����������C�¶��x��Ŀǰ�������������C�¶��x��ֻ��1977����������y�й���ί�T�������ģ���“���������C����Փ�����Q��������Σ���һ�N�����C����ư��ţ������_�C�Ќ������˵����Г����x�գ�(a)��߀�����˵Ľ����A֧�o�����˵Ŀ��;(b)֧���ɂ��������Г���ؓ��;(c)�������˲��������s�����”�@�N���xֻ���f�������Եģ����H�H�������������C��ʹ�÷��������]�����_��ʾ�䱾�|������������������C�yһ�T����1983����ӆ����һ�Ό����������C���������m�÷���֮�ȣ��������������C�ĺ��x�t�m�������C��һ���Զ��x��ͬ�ӛ]�з�ӳ�����������C������,�M����ˣ����@һ�c���Կ������H�ϵ������nj����������C�w�������C�У��������C�ķN�֮һ����������Փ��t����Ă��������C�����|�������ց����x���������C���J�飬���������C��ָ�_�C�и����_�C��Ո�˵�Ո���������_���ij��Z�Г�ij��x�յđ{�C���@�����x�mȻ���{�˂��������C�ı��|���������s�]�Ќ����������C��ʹ��������ȫ�ı�������ˣ������߽Y���������Ɍ����������C�����¶��x�����������C�������C��һ�N����ָ�_�C�и����_�C��Ո�˵�Ո���ָʾ�����������_���ģ����Z�������˲���������Ռ��µ��`�s�О�Г�֧��؛���x�յđ{�C�����s�����@�����x�����˃ɂ�����ĺ��x�������Ǐ��{�˂��������C�������C��һ�N����ˣ���Ҳ���������C��һ�����ԡ��@�Nһ�����ԑ������������C��������������鏊�{�䱾�|������Ĩ���������������C��һ�����|������Ǐ��{�����Ă����ԣ�Ҳ�����䱾�|����——�ļs���������|��һ�������C���ļs���郔���ı�Ҫ�l�������������C�Բ��ļs���䃔���ėl�������@һ�c�ρ��f���������C�����_�C�Ќ������˵�һ헱��C�����C���_�C��Ո�˲���������A�ϼs�x�Օr����������֧�����ý��~�����Ђ��õ����|��

�����������ό����������C�ı��������Կ��������������C�ı��|�������H�Ͼ����ļs�������䱾�|���y�Ќ������˳Г�������ֱ�����Z�����_�C�б��C���_�C��Ո�˲������䑪���е��x�Օr��������ֻҪ�{���������C��Ҏ�����_�C���_�߅RƱ���_�߅RƱ�����ύ�_�C��Ո��δ�����x�յ������C���ļ������ɫ@���_�C�еă����������|�����⣬����ISP98(���H���������C�T��)���������C߀�������ׂ�������

����1)���������C�IJ��ɳ��N��

���������C���Է֞�ɳ��N�����C�Ͳ��ɳ��N�����C���ɮ����������x���������C�����������ļs�����������ԣ�����ڛ]��ָ������r�£����������C�����ĕ���Ó�x�_�C�˿��ƕr����δ�������P������ͬ�����r�£��_�C�˼������ĺͳ��N������һ�N������ʽ�Ă��������C������S�_�C���S��N������ʹ��������܆�ʧ���M�������˵ę���Ҳ�o�ī@�ñ��ϣ���ˣ����̘I�����C�£�����������̎���ӄݿ��ܕ����ܿɳ��N�����C�����ڂ��������C�l���£��oՓ������̎�ںε��ӄݵĵ�λҲ���������@�N��ͬ̓�O��“����”�����H��Ŀǰ�Ďׂ��c���������C���P�ėl�s�͑T��Ҳ��֧���@һ���ԡ��磬���χ��������C�͂��������C���s��Ҏ��������������Ҫ��Ч���������Ҫ��������������ܣ����Ǔ����������෴��Ҏ���������H���������C�T����Ҏ����“���ǂ��������C������Ҏ����������ͬ�⣬�_�C�˲����Ļ��N����ԓ���������C��֮�x�ա�”

����2)���������C�Ī�����

���������������C�Ī����Ե�ӑՓ���漰�������������C�������Ե��J�R��ͬ�rҲ�ǂ��������C�Ƿ���������C�N��P�I���ڡ������C�Ī�����ԭ�t�������C�ƶȵĻ�ʯ�c֧��������ָ�����C�ķ���Ч��������Ո���c������֮�g�Ļ��A��ͬ��Ӱ푣�����ȫȡ�Q�������C�l�����Ҏ�����y�ЃH�������C�l����u���ύ�ĆΓ���������������Ҏ���������C������ԭ�t�Ǻ��o���h�ģ���������������C�Ƿ��m�������C������ԭ�t����Փ����Р��h�����ЌW���J�飬“���������y��Ո��r�����ύ�_�C��Ո�˛]���ļs�ĆΓ����C�������ܵõ������˂��������C�Ƿ����c���A��ͬ�Ƿ�������������ϵ�����m�ú�ͬ�c�����C����ԭ�t��”

�������������C߀�������������ԣ���Γ��ԡ������Եȣ��@Щ���Ծ��c�����C�Ļ���������ͬ�������ڂ��������C���е����|�����@Щ����ͬ��Ҳ�ǂ��������C���������C�N������C�����ǂ��������C�^�e�ڱ��������ԡ���Ȼ�������҂��mȻՓ�C�˂��������C�������C��һ�N������Ҳֻ����һ�N����������C���c�̘I�����C���߀�����S��IJ�֮ͬ̎�����w�������c��

����(1)�����ϵIJ�ͬ���̘I�����C�LJ��H؛���I�u�е�һ�N֧����ʽ�����y�Ќ������˸�����ͬ�������x�Օr���Г��ĸ����x�ա����������C�tһ���Á�����؛���ո��ı��C�ֶΣ����������Q��ͬ��Ҏ�������ա��R����۵��̘I���õĽY�㷽ʽ��һ�N�����a���ֶκ��~�������ʽ�d����A��ͬ��

����(2)����؟�β�ͬ�����̘I�����C�У��_�C�еĸ���؟���ǵ�һ�Եģ�ֻҪ�������ύ���c�����C����ĆΓ����_�C�оͱ������������������CҲ��Ҋ��������ֻҪ�������ύ�����s��������Γ����_�C��Ҳ��횸���@����ʽ�ρ����ǵ�һ����؟�Σ������H���p���_���Ă��������C��Ŀ���ǵڶ��Եģ��������е����y�Г��������|��

����߀�ЌW���J����ߵ��m�÷�����ͬ���mȻ�����C���F�Ěvʷ�Ȃ��������C��ܶ࣬��Ŀǰ���H�Q�İlչ���Լ����������Cʹ���ϵı�����ʹ���ѽ����^���̘I�����C��ʹ�ã������ڇ��H�Q�����ڇ����Q���ж��õ��ˏV����ʹ�ã����H�ڂ��y���̘I�����C��ʹ���I��������S����µ��I��õ��ˏV����ʹ�ã�����@���ѽ�����������ȫ�^�e���ߵ��k�������������C�c�̘I�����C߀��һ��^�e�����������ύ�ĆΓ��ϣ��̘I�����Cһ��Ҫ������؛�\�Γ����@��һ�N����{�C������؛������Й࣬�_�C�и����Ϳ�����ԓ����{�C����Ո�˱�횸����H�Σ�������؛���@Ҳ�nj��_�C�Й����һ�N���ϣ��������_�C�е��L�U�ԡ����������C�£�Ҫ��ĆΓ��ȿ�����؛�\�Γ���Ҳ���Բ��ǣ���ͨ���H�H�������˿�������ߵĕ������Ӹ��RƱ���lƱ�ε��Փ��ȡ��@Щ�Γ��c�̘I�����C�´�������{�C�ĆΓ���ͬ�������Dz�����؛�����Й�ģ���˟oՓ���_�C��߀�nj���Ո�˶����Ǻ��o���x�ġ����ԣ��@Ҳ��������y���_�����������C���L�U���_���̘I�����C���L�UҪ��öࡣ

����

SCI�ڿ�Ŀ�

���T�����ڿ�Ŀ�

SCIՓ��

- 2025-01-254��������ԃr��SCI�ڿ����]��

- 2025-01-23�Ԅӻ��c����ϵ�y4�^�ڿ�IMA J M

- 2025-01-23��SCI�ܸ��������Щ������

SSCIՓ��

- 2025-01-25ͨ�^�ʸ�!���]6�����ðl��ˇ�gSS

- 2025-01-22�Z�Ԍ��I�о����m��Ͷ�������ڿ�

- 2024-12-24�����ssci�ڿ���ȫ����������ss

EIՓ��

- 2025-01-24�������eiՓ��ˮƽ

- 2024-12-282024.11��EI�ڿ�Ŀ䛣�����18��

- 2024-12-262025�꼴���e�k���t�W���H���h

SCOPUS

- 2025-01-24scopus�l�����¸�ʽ��ָ��

- 2024-11-19Scopus��䛵Ľ���������ڿ�

- 2024-05-29scopus�����Щ������ڿ�

���g��ɫ

- 2024-11-22���H�����ڿ��l��Փ�đ�ԓ��ʲô

- 2024-11-22���H���Ľ̎����ڇ��H�����ڿ��l

- 2024-11-22���H�����ڿ��u�Q���J��

�ڿ�֪�R

- 2025-01-24�ڿ��κˡ��p����ʲô��˼

- 2025-01-23���н�ͨ�lչ���P�����m��Ͷ����

- 2025-01-21�������w�W�����ڿ��ϼ�

�l��ָ��

- 2025-01-25Փ��Ͷ��ǰҪ�z����Щ����?

- 2025-01-24�t�W�о����Į��IՓ���x�}�v��

- 2025-01-23�����Ļ������Փ���īI39ƪ